マネーフォワード MEの使い方とは?ズボラな私でも続いたリアルな体験レビュー

家計簿アプリ「マネーフォワード ME」の使い方を、これから家計管理を始めたい初心者向けに解説。初期設定から銀行・クレジットカード連携方法、無料版と有料版の違いまで体験ベースで紹介します。「口座連携って安全?」「無料のままでも使える?」といった不安も解消。ズボラな私でも、気づけば長く使い続けられていたマネーフォワード MEの使い方と魅力をまとめました。

本記事内ではアフィリエイト広告を利用しています

目次

マネーフォワード MEとは?お金の管理を自動化できる仕組み

「毎月、何にいくらお金を使っているかわからない」「家計簿をつけなきゃと思うけれど、レシートが溜まる一方で続かない…」

そんな「お金の迷子」だった私を救ってくれたのが「マネーフォワード ME」でした。

マネーフォワード MEは「銀行やクレジットカードと連携して家計簿を自動作成してくれる」家計簿アプリです。銀行口座やクレジットカード、電子マネーなどと連携することで、日々の支出や収入を自動で記録。手入力をしなくても、家計の流れを“見える化”できます。

提供しているのは、株式会社マネーフォワード。2012年からサービスを開始したマネーフォワード MEの利用者数は、2026年には1,800万人を突破しており(※)、認知度・利用者数ともに高いシェアを誇っています。

※「マネーフォワード ME」アプリのダウンロード数、およびWEB登録者数の累計

マネーフォワード MEのコース一覧

| 項目 | 無料版 | スタンダードコース | アドバンスコース |

| 月額料金 | 0円 | クレカ決済:540円 アプリ決済:590円 ※年額: クレカ決済:5,940円 アプリ決済:6,490円 | 980円 ※年額:10,700円 |

| 連携可能数 | 4件まで | 無制限 | 無制限 |

| データ閲覧可能期間 | 過去1年分 | 無制限 | 無制限 |

| 連携口座の自動更新頻度 | - | 高い | 高い |

| 連携口座の一括更新 | なし | あり | あり |

| 資産推移グラフ | なし | あり | あり |

| シェアボード | なし | あり | あり |

| グループ作成 | 1件まで | 無制限 | 無制限 |

マネーフォワード MEでは、ニーズに合わせた3つのコースが展開されています。

無料でも基本機能は利用できますが、「4件以上の口座やカードを連携したい」「パートナーと一緒に家計管理がしたい」「資産形成にきちんと取り組みたい」という方は有料版を検討してみましょう。

マネーフォワード MEの使い方!初期設定3ステップ

マネーフォワード MEの使い方はシンプルです。最初の3ステップさえ頑張れば、あとはアプリが勝手に家計簿を作ってくれます。

STEP 1. アプリをダウンロード

まずはストアからアプリをダウンロードし、Googleアカウント、Appleアカウント、メールアドレスのいずれかからIDを登録。簡単にプロフィールを入力します。

.webp)

コース選択で有料会員になることを勧められますが、無料のコースで試してみたい方は「コースを選択せずに次へ」をクリックしてください。有料コースの1ヶ月無料体験はあとからでも利用できます。

使っている銀行やカードにチェックを入れたら、アカウント登録が完了します。

STEP 2. 口座やクレジットカードを連携

銀行口座やクレジットカードを連携すると、入出金や利用履歴がマネーフォワード MEに自動で反映されるようになります。最初はよく使う口座だけでもOK。無料会員の場合、4件まで連携ができます。

対応できる金融関連サービスは、マネーフォワードMEの公式サイトを確認してください。

STEP 3. カテゴリをざっくり調整

.webp)

支出は自動でカテゴリ分けされますが、気になる部分は軽く修正をしましょう。

「家計簿」のタブから、各カテゴリの項目をタップして内容を確認し、カテゴリがズレている場合は正しいカテゴリに登録しなおします。最初から完璧に整える必要はなく、使いながら徐々に調整していけば十分です。

使って分かった!「マネーフォワード ME」3つの便利機能

私がマネーフォワード MEを使い続けているのは、とくに以下の3つの機能が「ズボラ」な私の性格にフィットしたからです。

「自動」で勝手にできあがる家計簿

.webp)

マネーフォワード MEの最大の魅力は、家計簿が自動でできあがること。クレジットカードの利用や銀行の入出金が、そのまま家計簿に反映されるため、毎日アプリを開いて入力する必要はありません。

気が向いたときにアプリを開くと、数日分の支出が追加されているのを確認できます。私が行うのは、たまのカテゴリ修正や、ログイン期限が切れた口座の再連携くらいで、手間はほぼゼロ。ほとんど勝手に家計簿ができているので、負担なく続けられています。

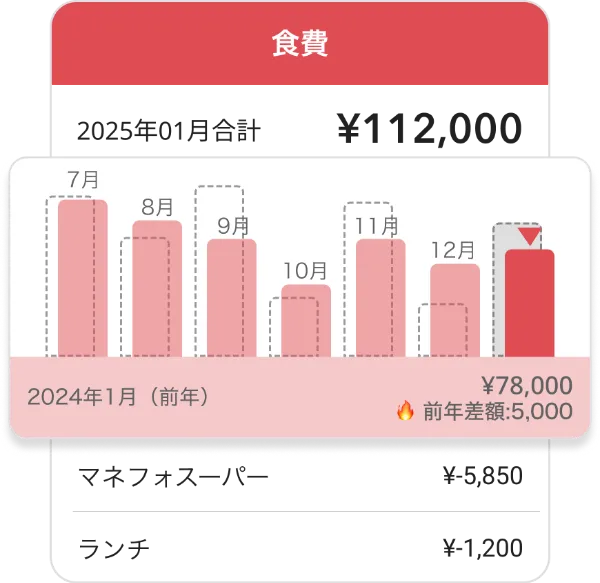

お金の流れが一目で分かる収支グラフと口座一覧

.webp)

家計簿タブ内のカテゴリをタップすると、カテゴリ別の支出がグラフで表示されます。毎月の支出傾向や、過去1年間で使った平均額も確認でき、有料会員なら前年同月比も確認可能です。

「今月、外食しすぎかな?」と思ったら、パッとグラフを見るだけ。自分の現在地がわかり、「あ、今月はあとこれくらい使えるな」という安心感が持てるので、無理な我慢はせずに無意識に節約ができるようになりました。

また口座タブでは、複数の口座に分かれていた資産を一覧で確認できるため、全体像がつかみやすくなります。無料会員でも、各銀行の過去1年間の残高推移はグラフで確認可能。資産が増えている様子が目に見えてわかるため、アプリを確認するのも楽しみになりました。

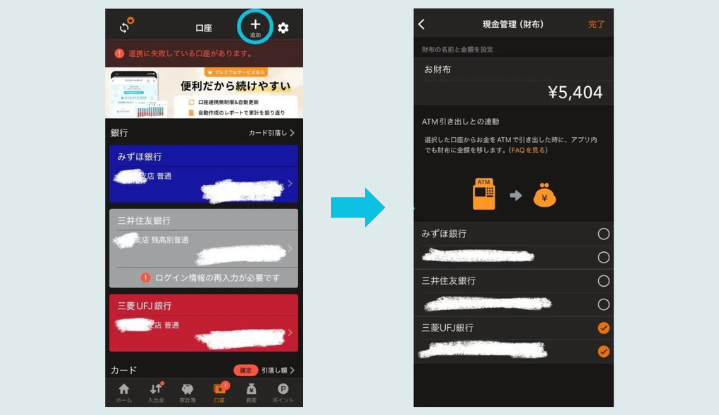

レシート撮影機能&財布機能で現金派も気軽に使える

.webp)

現金で支払った分は、レシートを撮影することで簡単に記録できます。

基本はキャッシュレス派の私も、現金しか使えないお店ではこの機能を活用。アプリアイコンを長押しして「レシートを撮影する」をタップ→レシートを撮影→内容を確認し、カテゴリを設定したら完了です。

また「財布」機能を使えば、手元の現金も管理できます。口座タブの追加ボタンから財布を登録し、現金を引き出す口座を設定しておけばOK。設定したATMで引き出しをした際に、自動でアプリ内の「財布」に金額が反映されます。

現金を使った際は手入力もしくはレシート撮影機能で記録して、「支出元」を財布に設定すれば残高が反映されます。財布を出さなくても、アプリ上で「今、お財布にいくら入っているか」が把握できるので、現金派の方でも便利に活用できます。

銀行連携って怖くない?マネーフォワード MEの安全性

マネーフォワード MEでは利用者の情報を守るために、自社内での厳しい管理体制が整備されているのはもちろん、外部のセキュリティ診断会社による第三者評価も受けたうえで、サービスが提供されています。

マネーフォワード MEのセキュリティのポイント

・預けるのはログイン情報のみ

・二段階認証や生体認証でセキュリティを強化している

私も初めてアプリに口座やカードを連携した際は、「本当に大丈夫?」と少し不安を感じていました。マネーフォワードを使い始めてから約9年が経ちましたが、その間にこれといったトラブルはなく、安心して利用できています。

むしろ連携しているおかげで、「今月こんなに使ったっけ?」と利用状況にすぐ気付けるようになり、セキュリティ意識が以前より高まったと感じています。「不正利用か?」とドキッとしても、結局ただ自分が使いすぎていただけ、ということしかないので反省するばかりです…。

無料版でどこまで使える?有料版との主な違い

マネーフォワード MEには、無料版と有料版(スタンダードコースとアドバンスコース)が用意されています。基本的な家計簿機能は無料版でも十分。ただし、有料版にすると連携数をはじめできることが増えるため、管理の解像度がグッと上がります。

| 項目 | 無料版 | スタンダードコース | アドバンスコース |

| 月額料金 | 0円 | クレカ決済:540円 アプリ決済:590円 ※年額: クレカ決済:5,940円 アプリ決済:6,490円 | 980円 ※年額:10,700円 |

| 連携可能数 | 4件まで | 無制限 | 無制限 |

| データ閲覧可能期間 | 過去1年分 | 無制限 | 無制限 |

| 連携口座の自動更新頻度 | - | 高い | 高い |

| 連携口座の一括更新 | なし | あり | あり |

| 資産推移グラフ | なし | あり | あり |

| シェアボード | なし | あり | あり |

| グループ作成 | 1件まで | 無制限 | 無制限 |

有料版の主な特徴

有料版に切り替えると、家計簿としての使いやすさに加えて、「資産管理ツール」としての機能が充実します。

データ連携可能数が無制限になる

無料版では連携できる口座やサービス数は4件までという制限がありますが、有料版ではその上限がなくなります。銀行口座やクレジットカード、証券口座、ポイントサービスなどをまとめて管理できるため、資産が複数に分散している人でも全体像を把握しやすくなります。

なお、通常のマネーフォワード MEではなく、「マネーフォワード for 住信SBIネット銀行」をはじめとする「マネーフォワード for 〇〇」の提携サービスを利用する場合は、無料版でも最大10件まで連携が可能。用途や使い方に応じて選ぶのがおすすめです。

データ観覧可能期間が無制限&前年度との比較もできる

1年という縛りがなく、無制限に過去のデータを確認できるのも有料版の大きなメリットです。月ごとの収支だけでなく、「去年と比べて支出が増えているか」といった長期的な変化もチェックできます。家計の改善ポイントを見つけやすくなるのが特徴です。

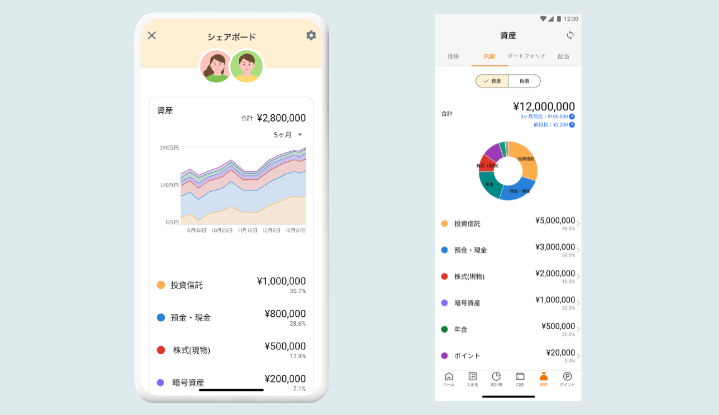

資産推移や内訳のグラフが閲覧できる

資産の増減や内訳をグラフで確認できるため、貯金や投資の状況がひと目で分かります。数字だけでなく視覚的に把握できることで、モチベーション維持にもつながります。

シェアボード機能でパートナーと一緒に家計管理できる

シェアボード機能を使えば、パートナーと家計情報を共有することも可能です。生活費の管理や貯蓄の目標を一緒に確認できるため、夫婦や同棲中のカップルでの家計管理にも役立ちます。

無料版と有料版どちらを選ぶべき?

・複数の口座や過去データまで管理したい人 → スタンダードコース

・資産管理や資産形成を本格的に頑張りたい人→アドバンスコース

「とりあえず家計簿を作って収支を把握したい」という場合は無料版でも十分。日々の収支を把握するだけでなく、将来を見据えたお金の管理まで踏み込みたい人は、有料版を検討してみましょう。

アドバンスコースはスタンダードコースの機能に加えて、より高度な資産分析やレポート機能を使えるのが特徴。株式や投資信託の内訳を銘柄ごとに細かく分析したり、オリジナルのポートフォリオが確認できたりするので、家計簿としてだけでなく「資産を育てるツール」として活用したい人におすすめです。

shiyo(無料ユーザー)

ワタシト編集長(有料ユーザー)

マネーフォワードMEで作る“頑張らない家計管理”で「お金の迷子」を卒業しよう

「家計簿が続かない」「忙しくて手間をかけられない」「でもお金の不安は解消したい」…マネーフォワード MEは、そんなわがままを叶えてくれる、暮らしの余白を作るためのツールです。

毎日頑張らなくても、マネーフォワードに家計簿作りを任せれば、自動的にお金の流れが整えられます。今まで家計簿作りに割いていた時間で、ゆっくりお茶を飲んだり、本当に好きなことにお金を使ったり。頑張らなくても続く。そんな「心地よい暮らし」を、あなたもマネーフォワード MEと一緒に始めてみてはいかがでしょうか。

▼まずは無料で試してみる

あわせて読みたい:【FP監修】2026年家計簿アプリおすすめ20選!安全性や無料でできることも解説

あわせて読みたい:「家計簿くふうZaim」と「マネーフォワード ME」どっちが続けやすい?家計簿アプリの違いを徹底比較!

あわせて読みたい:ファミリーバンクとは?評判・使い方・安全性を徹底解説【同棲・夫婦】

※本記事の内容は、本記事作成時の編集部の調査結果に基づくものです。

※本記事に掲載する一部の画像はイメージです。

※本記事の内容の真実性・確実性・実現可能性等については、ご自身で判断してください。本記事に起因して生じた損失や損害について、編集部は一切責任を負いません。

※記事で紹介した商品を購入すると、売上の一部がユアマイスター株式会社に還元されることがあります。